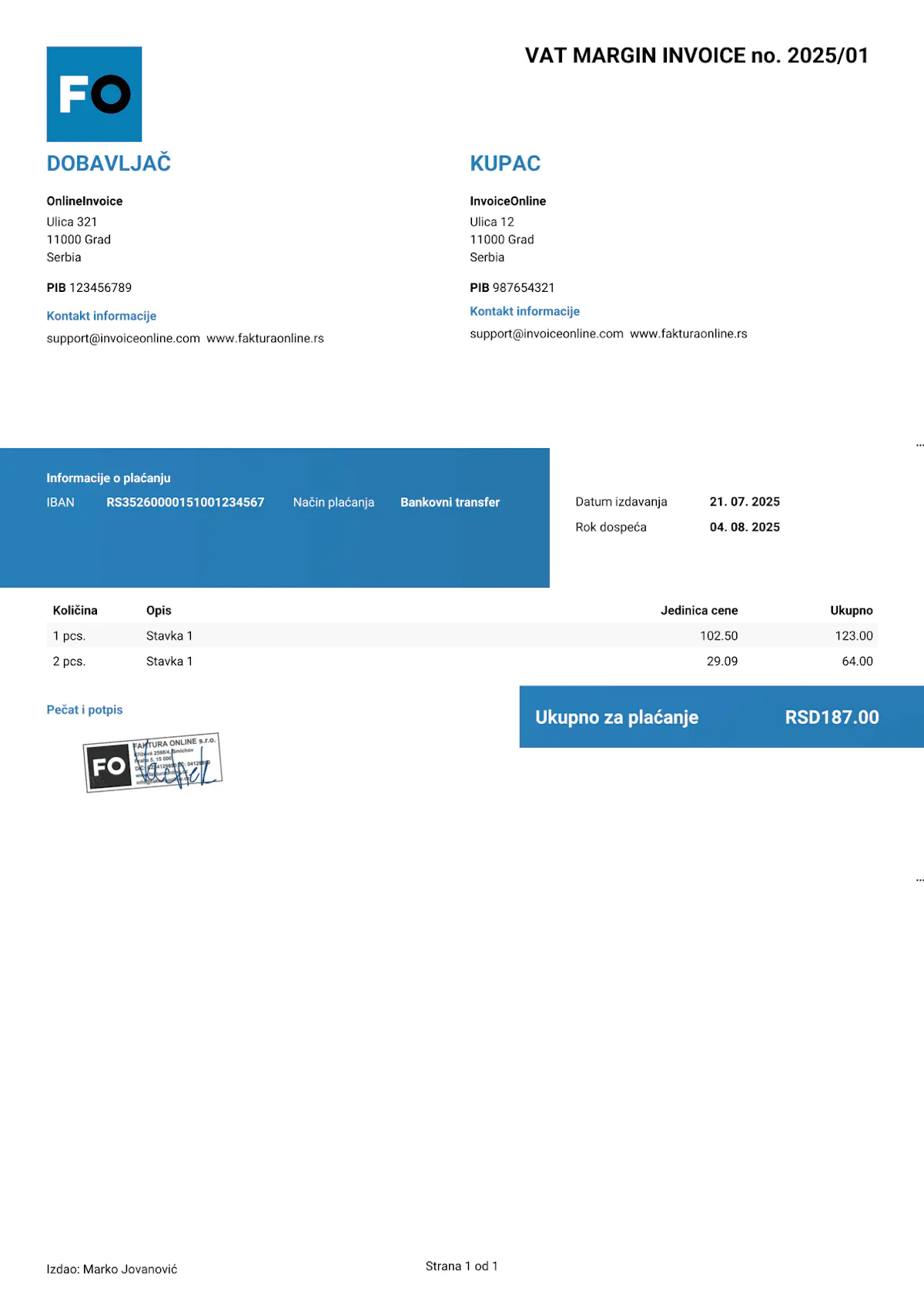

Uzorak računa za prodaju polovnih dobara (razlika u ceni)

Račun za prodaju polovnih dobara po posebnom postupku oporezivanja izdajete kada kao obveznik PDV-a prodajete polovna dobra, umetnička dela, kolekcionarska dobra ili antikvitete i PDV obračunavate samo na razliku između prodajne i nabavne cene – a ne na celokupnu naknadu. Ovaj postupak, propisan članom 36. Zakona o PDV-u, primenjuje se pod uslovom da prethodni isporučilac pri nabavci nije dugovao PDV ili je sam primenjivao oporezivanje razlike. Na računu se ne sme posebno iskazati PDV – kupac nema pravo na odbitak prethodnog poreza.

Šta mora da sadrži račun za prodaju polovnih dobara?

Račun za promet polovnih dobara po posebnom postupku sadrži iste osnovne podatke kao i svaka druga faktura – sa ključnom razlikom: PDV se ne iskazuje posebno na računu, a osnovica za obračun PDV-a je razlika u ceni, a ne ukupna naknada.

Obavezni podaci

Naziv, adresa i PIB izdavaoca – potpuni podaci o obvezniku koji vrši promet polovnog dobra.

Naziv, adresa i PIB primaoca – potpuni podaci o kupcu.

Mesto i datum izdavanja – gde i kada je račun izdat.

Redni broj računa – jedinstven identifikator u okviru numeričke serije.

Vrsta i količina dobara – precizna oznaka polovnog dobra (npr. marka, model, godište, stanje).

Datum prometa – dan kada je dobro isporučeno kupcu.

Prodajna cena (ukupan iznos naknade) – cena po kojoj se dobro prodaje kupcu. U ovom iznosu je sadržan PDV obračunat na razliku, ali se ne iskazuje posebno.

Napomena o posebnom postupku – obavezna formulacija, npr. „PDV obračunat po posebnom postupku oporezivanja razlike u ceni za polovna dobra u skladu sa članom 36. Zakona o PDV-u. PDV nije posebno iskazan."

Preporučeni podaci

Tekući račun izdavaoca – broj računa kod poslovne banke.

Rok plaćanja – do kada kupac treba da izvrši uplatu.

Poziv na broj – za uparivanje uplate sa računom.

Identifikacioni podaci o dobru – npr. broj šasije kod motornih vozila, serijski broj i sl.

Na računu za polovna dobra po posebnom postupku ne smete posebno iskazati PDV. Kupac na osnovu ovog računa nema pravo na odbitak prethodnog poreza. Ako ipak iskažete PDV posebno, račun se smatra standardnom fakturom i primenjuje se opšti režim oporezivanja – što može dovesti do većeg poreskog opterećenja.

Kako se obračunava PDV po posebnom postupku?

Kod oporezivanja razlike u ceni, PDV se ne obračunava na celokupnu prodajnu cenu, već samo na pozitivnu razliku između prodajne i nabavne cene:

Osnovica = prodajna cena − nabavna cena − PDV sadržan u toj razlici

PDV se obračunava primenom preračunate stope na razliku u ceni (za opštu stopu od 20% preračunata stopa iznosi 16,667%)

Ako je razlika u ceni negativna ili nula, PDV se ne obračunava

Kada se primenjuje poseban postupak: Oporezivanje razlike u ceni primenjujete ako ste polovno dobro nabavili od lica koje nije dugovalo PDV pri prodaji (npr. fizičko lice, mali obveznik koji nije u PDV sistemu) ili od obveznika koji je sam primenjivao oporezivanje razlike. Ako ste dobro nabavili od obveznika PDV-a koji je obračunao PDV po opštem režimu, ne možete primenjivati poseban postupak – morate primeniti standardan obračun PDV-a na celokupnu naknadu.

Na koja dobra se primenjuje poseban postupak?

Poseban postupak oporezivanja razlike u ceni propisan je članom 36. Zakona o PDV-u i primenjuje se na:

Polovna dobra – korišćena pokretna dobra koja su pogodna za dalju upotrebu, uključujući polovna motorna vozila. Sekundarne sirovine (otpad) se ne smatraju polovnim dobrima.

Umetnička dela – slike, skulpture, grafike i drugi predmeti umetničke vrednosti.

Kolekcionarska dobra – poštanske marke, kovanice, stare knjige i slično.

Antikviteti – predmeti stariji od 100 godina.

Izbor između posebnog i opšteg postupka: Kod prometa polovnih motornih vozila, obveznik može u svakom konkretnom slučaju da bira da li će primeniti oporezivanje razlike ili opšti režim oporezivanja. Ako izaberete opšti režim, obračunavate PDV na celokupnu naknadu – ali samo ako za konkretan promet nije propisano poresko oslobođenje. Obveznik koji primenjuje poseban postupak nema pravo na odbitak prethodnog poreza za dobra i usluge u neposrednoj vezi sa dobrima za čiji promet primenjuje oporezivanje razlike.

Fakturišite kao profesionalac.

Vaši klijenti će videti da faktura odgovara vašem brendu.

Dodajte svoj logo, boje brenda ili pečat za samo par sekundi. Šablone koje možete uređivati lako prilagodite svojim potrebama.

Vaš logo na svakoj fakturi

Otpremite sopstveni logo i učinite svaku fakturu profesionalnom i prepoznatljivo vašom.

Boje vašeg brenda

Izaberite boje svog brenda kako bi fakture bile u skladu sa vizuelnim identitetom vašeg poslovanja.

Dodajte pečat

Potreban vam je pečat firme na fakturi? Samo ga otpremite – pojaviće se automatski na pravom mestu.